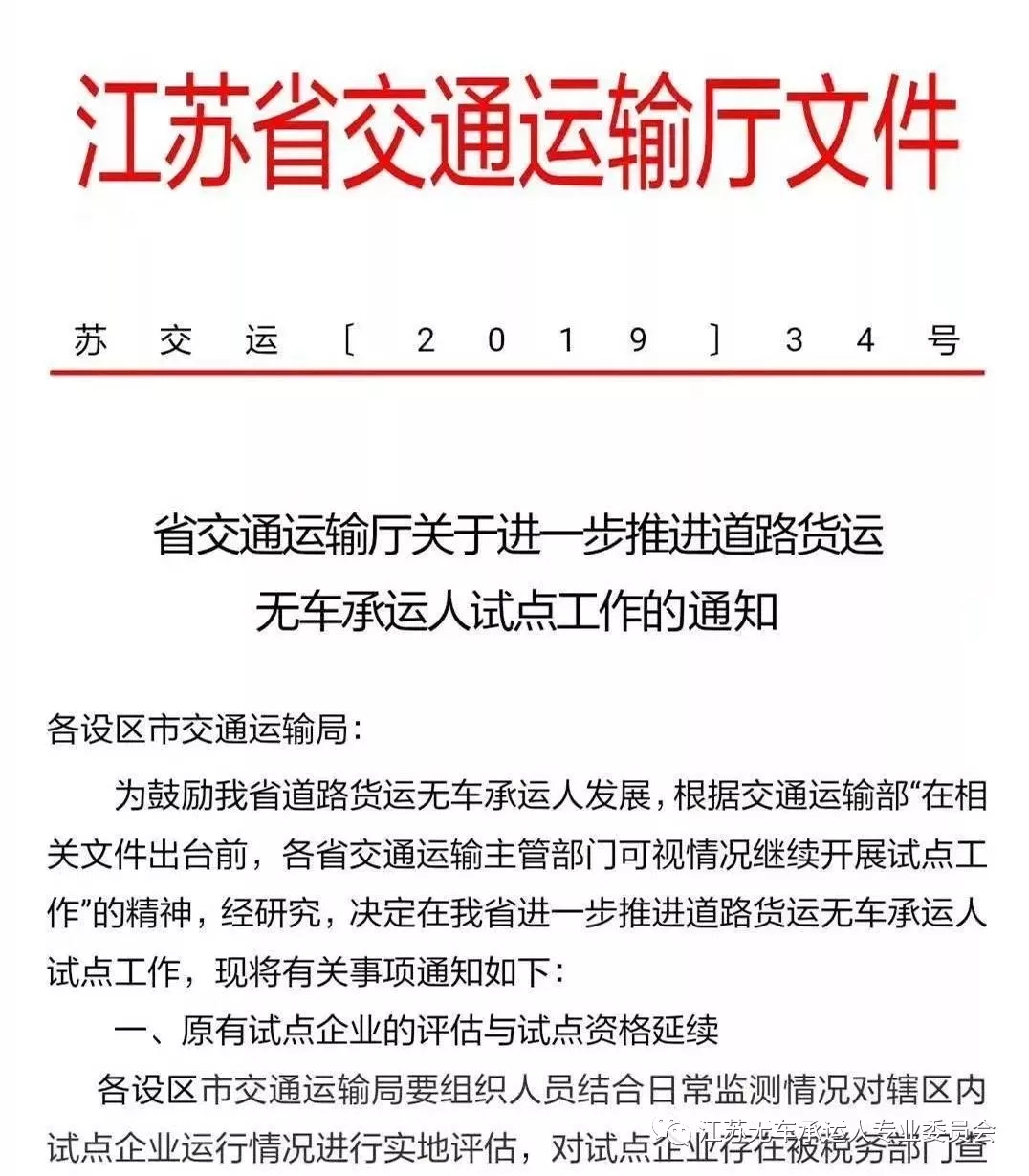

济南物流公司:重磅!关于无车承运试点 江苏省交通厅发文

发布者:k8凯发物流 发布时间:2019-03-15 08:57:01

2016年正式实施的“无车承运”,作为一种轻资产、技术密集的新业务模式,在行业转型和政策推进下,近3年获得了快速发展,产业形态逐渐清晰,在整个物流生态中发挥着越来越重要的作用。

根据相关政策,无车承运试点工作将于2019年2月结束。无车承运将怎么发展,备受各界关注。

昨日,江苏省交通运输厅发布《关于进一步推进道路货运无车承运人试点工作的通知》,文件根据交通运输部“在相关文件出台前,各省交通运输主管部门可视情况继续开展试点工作”的精神,明确进一步推进道路货运无车承运人试点工作方向。

政策解读

一、原有试点企业的评估与试点资格延续。

各设区市交通运输局实地评估后不合格的试点企业终止试点资格;经评估具备试点条件的企业延续一年试点,有效期至2019年12月31日。

二、开展第二批试点企业申报与审核。

文件公布了第二批试点工作申请的要求以及申报流程:

1、申报工作先从市开始,再到省

申报企业报所在地设区市交通运输局,市交通运输局组织初审,初审通过的,于3月20日前上报省交通运输厅。

2、企业需做好与省监测平台对接工作

初审通过的企业同时按照要求做好与省无车承运人监测与服务平台的对接工作,是否成功对接将作为专家审查的重要依据之一。

3、省厅专家评审后,才确定并公布试点企业

省交通运输厅拟于4月初组织专家对企业条件和试点方案进行严格审查,择优确定并公布试点企业。

三、进一步加强试点监测与督导。

1、试点企业每月上传数据不得少于300单。

2、运营不规范、监测异常率较高且拒不整改、情节严重的试点企业终止其试点资格。

3、存在被税务部门查处偷税、漏税且拒不整改等评估确定为不合格情况的立即终止其试点资格。

四、加强对试点企业的支持。

各地交通运输部门要进一步加强与当地税务、工商等部门的沟通协作,协调解决试点企业突出难题;鼓励试点企业创新发展、联盟合作发展,培育具有全国影响力的无车承运企业。

由江苏省此次发布的文件可以知道,去年年末网传的《网络平台道路货物运输经营管理办法》、无车承运将更名“网络货运”、“全面放开无车承运人试点工作”将有可能延后。

随着江苏、河南、内蒙古、广东、上海等地陆续放开第二批无车承运试点,无车承运人即将迎来更加规范和开放的下半场。

试点放开后,什么样的企业能获得道路货运无车承运经营牌照?

首先,申请无车承运试点的企业必须具备以下条件:

一是具备互联网物流平台能力。

二是具有较强的货源组织能力和货运车辆整合能力,有稳定的运输业务需求。

三是获得由公安主管部门颁发信息系统安全等保三级备案认证。

换言之,申请无车承运试点的企业除拥有稳定的货源外,还必须拥有可供在线交易、在线监管、资源优化整合、智能化管理、服务评价等功能,具备核心竞争力以及核心技术的强大的物流信息系统/平台,同时能够承担承运人运输责任和风险,有完善的安全生产规范体系、风险控制规范体系、信誉考核规范体系、无车承运管理规范体系等。具备以上条件后,才有资格申请无车承运试点资格。

无车承运人面临的财税问题

不管对于准备申请第二批无车承运试点的企业,还是已经获得试点资格的企业,税负都是一个绕不开的话题,如果不解决税务问题,无车承运放开后,也会影响其在促进行业降本增效、转型升级等效果。

在交通运输业能作为进项抵扣只有3项,一个是油料,二是过路费过桥费,三是运输劳务费用。

实际承运过程中,大多数实际承运人为个体司机、船东,营改增之后,他们在纳税人分类中被归入“其他个人”,不具备开具运输劳务增值税专票的资质,这部分税负只能由平台来承担。为了降低成本,托运人给司机船东支付运费直接以收条做账或购买发票等不规范的行为。

为解决无车承运试点企业税负高难题,国家税务总局先后出台相关文件,为无车承运企业降低税负指明了道路。相关条例

2017年8月,国家税务总局发布《关于跨境应税行为免税备案等增值税问题的公告》(国家税务总局公告2017年第30号),明确成品油和道路、桥、闸通行费可作为进项税额准予从销项税额中抵扣。

2017年12月,国家税务总局发布《关于开展互联网物流平台企业代开增值税专用发票试点工作的通知》(税总函〔2017〕579号),明确了无车承运企业可以为小规模纳税人代3%货物运输业专增值税专用发票。

2018年,江苏省国税局根据文件精神率先实施了无车(船)承运企业代开增值税专用发票的试点,并将江苏物润船联网络股份有限公司作为代开试点企业,致力于解决无车承运人进项税额抵扣的难题。

来源:物流沙龙

全国免费服务热线

全国免费服务热线